至此,股市专业人士可以对今年美国股市为何走高给出一长串解释。

但一些华尔街策略师认为,将股市上涨归因于美国经济正走向“软着陆”或美联储明年可能大幅降息的迹象,并不能说明全部情况。

那些一直在寻找更全面解释的人通过仔细审查世界上最大的中央银行(特别是美联储)的资产负债表找到了答案。

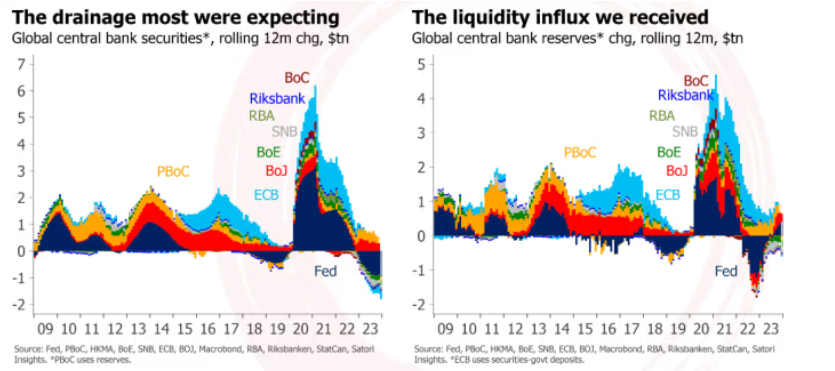

他们的发现是这样的:虽然美联储一直在削减资产负债表规模,但在表面之下,各国央行通过允许银行准备金扩张、增加可部署到市场的资本数量以及增加对市场的支持力度,经济。

根据前花旗集团策略师、现任 Satori Insights 的马特·金 (Matt King) 的研究,从历史上看,当这种情况发生时,证券价格就会上涨,即使从经济实力或企业盈利前景来看,其上涨似乎并不合理。他自己的独立研究室。

“与市场最相关的是储备变化。它们与股票的变化和信用利差的变化相关,并且存在足够的滞后性,不可能出现这种情况,”金在电话采访中告诉 MarketWatch。

那么流动性如何增加呢?

乍一看,这个解释似乎是矛盾的。

一些投资者可能想知道美联储如何在缩小资产负债表规模的同时向金融体系注入更多流动性。

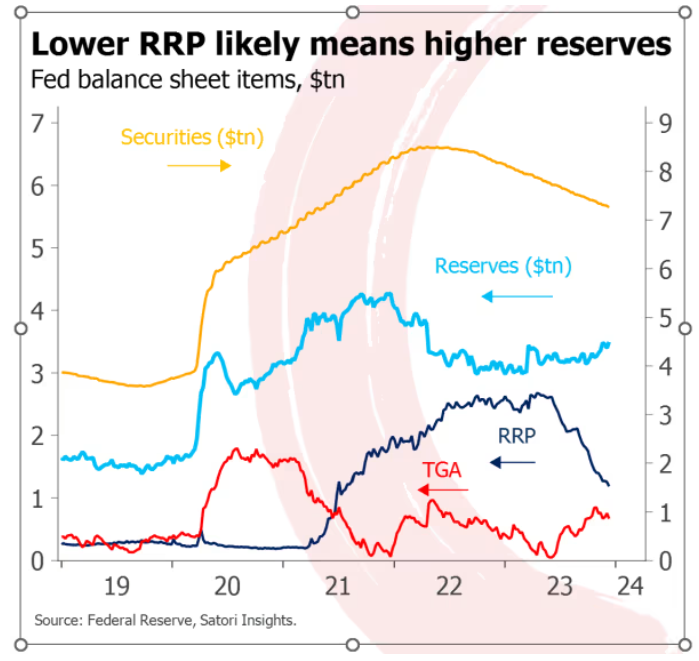

但金表示,美联储已将其债券持有量从去年峰值的 9 万亿美元减至 7.8 万亿美元,这一事实并不是投资者应该关注的。

金表示,真正重要的不是美联储资产负债表的萎缩,而是美国银行体系的准备金自 1 月份以来增加了 5000 亿美元。

美联储并不是唯一这样做的人。King 的研究显示,在 2022 年向通胀宣战后,全球各大央行并没有撤回 1 万亿美元的流动性,而是注入了大致等量的资金。

银行准备金上升是由多种因素推动的,其中包括美联储逆回购工具的持续流失。根据美联储的数据,自 4 月份以来,交易对手已从该工具中提取了超过 1 万亿美元。

金表示,市场流动性支持浪潮始于去年年底,即标准普尔 500 指数于 2022 年 10 月触底时。最初,这一浪潮是由日本央行、中国人民银行和欧洲央行推动的。

随后,美联储在春季正式加入了这一行列,在硅谷银行倒闭后采取行动支持美国银行体系。最近,美联储逆回购工具的资金流失一直是主要推动因素。

华尔街注意到了

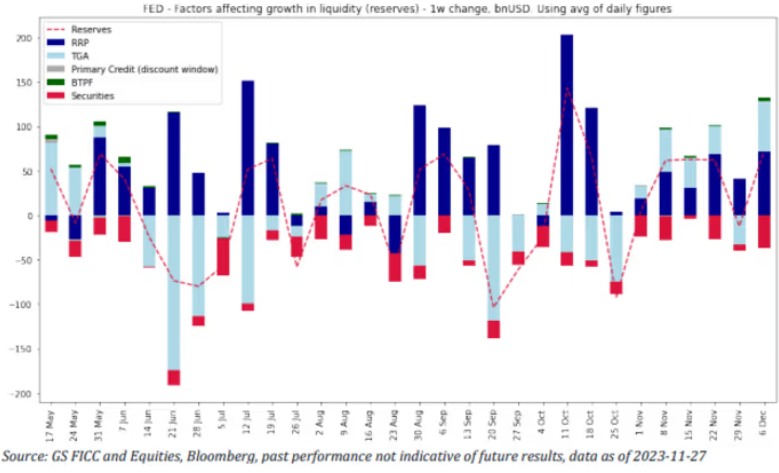

金并不是唯一一个密切关注流动性的人。最近,摩根士丹利、高盛集团和其他投行的顶级策略师讨论了RRP流失和资金流出财政部普通账户对市场的影响。

高盛的跨资产分析师团队在 MarketWatch 获得的最近一份报告中表示:“12 月的前 10 天,在 RRP 工具和财政部普通账户提款的推动下,美国流动性持续扩大。”

高盛表示:“加上今年早些时候地区银行融资压力之后美国政策冲动宽松的滞后效应,高流动性应该会支撑风险资产表现和年底的信贷利差收窄。”团队补充道。

据高盛统计,仅 12 月第一周,银行准备金就净增加约 500 亿美元。

高盛

该投资银行的策略师预计,这一趋势将在整个一月继续支撑股市,直到财政部发布其发行债券和国库券计划的下一次更新,这可能会影响逆回购工具。根据美联储的数据,自 4 月份以来,该工具已流出超过 1 万亿美元。

“类似量化宽松”的回报金表示,如果流动性冲动减弱,股市可能会陷入困境。

但无论明年初发生什么,King 希望传达这样的信息:如果 2023 年市场的反弹看起来“类似量化宽松”——指的是美联储在危机后和大流行后的债券购买计划——那么这是有原因的。

美国股指现已抹去去年的全部跌幅,道琼斯工业平均指数 周三 收于 37,000 点之上,创下新纪录。

标准普尔 500 SPX 指数 周三上涨 22.6%,收于 4,707.09 点,为 2022 年 1 月以来的最高收盘水平。

与此同时,以科技股为主的纳斯达克综合 指数 今年迄今已上涨 40% 以上。

“量化宽松如此强大是有原因的,”金说。“量化宽松以储备的形式创造新的资金,但不仅如此,它还从市场上撤回债券和票据,因此私营部门拥有更多的资金,但投资这些资金的地方却更少。”

他表示:“当储备发生变化时,私人投资者拥有的资金与可投资的证券数量之间的平衡就会发生变化。”

“当你给投资者更少的资金和更多的证券来投资时,我们就会看到价格下跌。2022 年,当一切都在抛售时,储备就会下降。但今年,这种情况已经停止了。”

关注微信

关注微信